Auteur/autrice : adminpr22

Discours de clôture du Président Bruno Keller

Les propriétaires de terres veulent éviter «une catastrophe nationale»

Retranscription écrite de la réponse du ministre

La parole est à Madame Nathalie Goulet.

« Oui Monsieur le Président, je parle à Monsieur le ministre de l ‘Agriculture, des propriétaires fonciers et usufruitiers.

En effet, rien ne va plus pour les propriétaires : perte de représentativité, difficulté d’inscription sur les listes électorales et tracasseries administratives. Depuis le décret du 19 juillet 2018, il y a une diminution de 2 à 1 siège du collège des propriétaires usufruitiers au sein des Chambres d’agriculture alors qu’il représente 37 % des ressources des Chambres.

Le propriétaire est donc doublement pénalisé financièrement et politiquement. Lors des dernières élections en 2019, le décret d’application pour l’organisation des élections, est sorti tardivement. Ce qui fait que la période d’inscription sur les listes électorales a été drastiquement réduite au 1er juillet 2018. Difficulté donc pour s ‘inscrire sur les listes électorales.

Et puis désormais, les prochaines élections sont prévues entre le 15 janvier et le 28 février 2025. Il faudrait donc que la période d ‘ouverture des listes électorales commence à minima en juillet et si possible un peu avant.

Donc représentativité, ouverture des dates pour les élections et l’inscription sur les listes électorales.

Et troisièmement, Monsieur le ministre, je suis porteur d’un message qui va directement dans la voie de ce qu’a exprimé le président de la république sur la simplification car pour justifier de l’inscription sur les listes électorales, il faut un nombre de papiers invraisemblables. : L’imposition foncière, la copie du bail pour les baux écrits, pour les baux verbaux une attestation sur l’honneur cosignée du bailleur et du fermier. Tout ça conformément à une instruction technique dans un souci de simplification.

Il faudrait que soit la numérisation soit la simplification intervienne. Donc représentativité, ouverture des listes électorales en temps et en heure, et si possible, dès avril 2024, et simplification administrative.

Je vous remercie. »

La parole est à monsieur Marc Fesneau, ministre de l’Agriculture et de la Souveraineté alimentaire.

« Merci, Monsieur le Président, Madame la sénatrice, mesdames et messieurs les sénateurs.

D ‘abord, vous dire que c’est vrai que les élections aux chambres d’agriculture sont un moment important. C ‘est un moment de mobilisation du monde agricole dans l’ensemble de ces composantes.

J’ai demandé à mes services d ‘organiser les prochaines élections dans la continuité du précédent scrutin en termes de collège, notamment, pour faire en sorte que ça soit dans la stabilité.

Tout en veillant à la stricte observation des échéances prévues par les textes applicables, et notamment les délais y compris d’inscriptions pour que chacun puisse se retourner. Comme vous le relevez lors des élections de 2019, la charge de travail, notamment induite par les consultations des différents acteurs impliqués, a eu pour conséquence un glissement de calendriers d’un mois, amenuisant mécaniquement la période d’inscription sur les listes électorales. Dans le cadre de la préparation du prochain scrutin, seront affichés au plus tard et si on peut faire un peu plus court, mais au plus tard en tout cas le 1er juillet 2024, les avis annonçant l’établissement des listes électorales pour l’ensemble des collèges d’électeurs, ainsi les intéressés pourront -ils faire connaître leur demande d’inscription sur les listes électorales sur une période minimale de deux mois et demi.

En août, j ‘ai demandé à mes services de me tenir informés de toutes difficultés qui seraient relevés, qui pourraient ressortir des travaux du comité de pilotage national de ces élections qui est en cours d ‘installation et qui va nous permettre de donner un certain nombre d ‘éléments.

Je finis par cela, vous l ‘avez dit Madame la sénatrice. Il y a l’organisation matérielle du scrutin qui va faire l’objet d’une instruction technique. La direction de l’administration centrale compétente va très prochainement organiser un retour d’expérience sur les conditions matérielles

Puis troisième élément, vous avez raison, et nous y travaillons parce que l ‘œuvre de simplification doit chaque jour être renouvelée, si je peux dire, ou en tout cas concrétisée. Donc on a besoin de regarder notamment dans les pièces justificatives, ce qui est inutile et ce qui parfois, par une seule pièce, permettrait de justifier de la capacité d’inscription sur la liste électorale. En tout cas, on y travaille, on sera au rendez-vous d ‘une simplification aussi significative que possible, parce que de cette simplification dépend un élément important par ailleurs, c ‘est la participation. Parce que c ‘est un élément qui favorise la participation.

Voilà Madame la sénatrice, des éléments que je pouvais vous apporter. »

Vous avez 7 secondes, chère collègue.

« Merci Monsieur le ministre. Je repense aussi à la représentativité. : 37 % du budget, un siège à la place de deux, il faudra aussi penser, je sais votre attachement, sans propriétaire, pas d ‘agriculteur, pas de fermier, pas de vie rurale, donc c ‘est vraiment important. Merci de votre réponse. »

Arrêté préfectoral portant approbation du schéma directeur régional des exploitations agricoles

Arrêté portant actualisation des maxima et minima des loyers des terres nues, des bâtiments d’exploitations et des bâtiments d’habitation pour l’année 2023

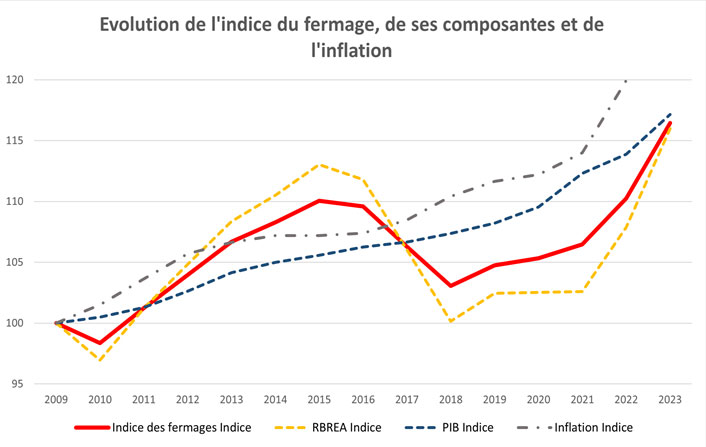

Indices des fermages 2023

L’indice national des fermages a été publié au journal officiel de la République française le 18 juillet dernier. Pour 2023, cet indice s’établit à 116,46, ce qui représente une variation de + 5,63 % par rapport à 2022.

L’indice des fermages a eu une augmentation raisonnable jusqu’en 2015 (1 à 3%), à partir de 2016 l’indice a chuté jusqu’en 2018 (de 3% par an). C’est seulement en 2019 que l’évolution de l’indice s’est inversée pour atteindre le niveau d’indice actuel.

Néanmoins cette évolution reste à relativiser puisque en 8 ans, de 2015 en 2023, l’augmentation n’est que de 6,41%.

Cette augmentation de l’indice de fermage de 5,63% de 2023 est à mettre en parallèle avec le taux d’inflation de 5,2% en 2022 et de 7,3% en février 2023.

Cette hausse sera aussi inférieure à celle des impôts locaux dont la base augmentera de 7%.

Même s’il s’agit d’une évolution significative, celle-ci reste à relativiser au vue de la progression de 16% de l’indice des fermages sur ces 14 dernières années, ce qui revient à une augmentation moyenne de 1% par an.

L’indice des fermages s’appuie sur l’examen des comptes de l’agriculture 2022. Il repose à 60% sur l’indice d’évolution du revenu brut d’exploitation agricole (RBEA) à l’hectare national des cinq dernières années et à 40% sur l’évolution du niveau général des prix correspondant au prix intérieur brut de l’année précédente